600亿!2025年自动驾驶全面爆发35家企业融金年会-官方体育与电竞娱乐平台实时赛事直播与竞猜资量产成关键词

2026-01-07金年会,金年会官网,金年会登录,金年会注册,金年会app下载,在线体育投注,电竞投注平台,真人游戏平台,金年会数字站车东西1月5日消息,日前,专注特种无人驾驶的智行者科技宣布完成新一轮4亿元人民币融资,打响2026年自动驾驶融资“第一枪”。这股开年即燃的热度,正是2025年自动驾驶行业投资热潮的延伸。

文远知行、小马智行同日登陆港股,分别募资23.9亿港元(约合人民币21.47亿元)和77亿港元(约合人民币69.19亿元)。

滴滴自动驾驶、哈啰Robotaxi也分别完成20亿元D轮融资、超30亿元融资。

据车东西不完全统计,从2025年全年维度上看,自动驾驶领域共有35家企业获得融资,披露总金额超过582亿元,融资数额约为2023年该行业“资本寒冬期”(约200亿元)的近三倍。

经历前几年的低迷后,自动驾驶行业已逐步回暖,自动驾驶也从愿景加速走向现实。

2025年,资本市场自动驾驶行业备受瞩目,35家企业拿下融资,它们分别来自核心硬件、L2级辅助驾驶、L4级细分领域、Robotaxi、仿线大方向。

作为当前自动驾驶量产落地的核心赛道,2025年L2级辅助驾驶方向共发生10起融资事件,披露融资金额超过147亿元,并呈现出向头部集中的趋势。

从融资金额看,头部企业吸纳了绝大部分资金。该赛道融资规模前三名——地平线、卓驭科技与鉴智机器人,均以数十亿级的募资额领跑。

卓驭科技获中国一汽超36亿元注资,是主机厂对智驾技术的资源倾斜,本质或为了加快智驾技术上车。四维图新以18亿元入股鉴智机器人,或为了在中高阶方案的推进上注入动能。

L2级辅助驾驶方向同样值得关注的是投资方的身份变化,越来越多的主机厂与Tier1已成为L2级自动驾驶企业的投资方。

例如,奔驰投资千里科技、采埃孚入股天瞳威视,智驾企业同车企、Tier 1的合作,有助于其增强抗风险能力,在激烈的行业竞争中保证供应稳定性。

从融资轮次看,处于募资后期轮次及上市阶段的企业金额占比更高,表明市场资金正从早期的广泛播种,转向对核心企业的重点加注,行业正加速走向成熟。

总的来说,L2赛道的融资动态清晰揭示出当前资本的务实偏好:具备可靠量产交付能力、且与产业龙头形成深度绑定的企业,正获得更多资源倾斜。

L4级细分赛道指的是矿山、港口、物流、园区等封闭或半封闭场景的自动驾驶业务,这个赛道成为2025年自动驾驶融资企业最多的领域,全年有14家企业获得融资。

资本持续流入的核心逻辑在于:这些场景技术边界相对清晰,商业模式闭环或已初步跑通,盈利路径较为确定。

从2025年初深兰科技Pre-IPO蓄力,到2025年中易控智驾、佑驾创新等企业资金落袋,再到2025年末希迪智驾港股上市,资本对这一赛道的持续加码,看中的是其清晰的盈利路径与落地确定性。

希迪智驾登陆港交所前,截至2025年上半年,该公司已服务152家企业,累计交付304辆自动驾驶矿卡及110套独立自动驾驶卡车系统,业务规模持续扩大。

根据相关资料,2025年10月,完成超6亿美元(约合人民币42亿元)D轮融资的新石器无人车,已经实现第1万辆无人物流配送车的下线交付。

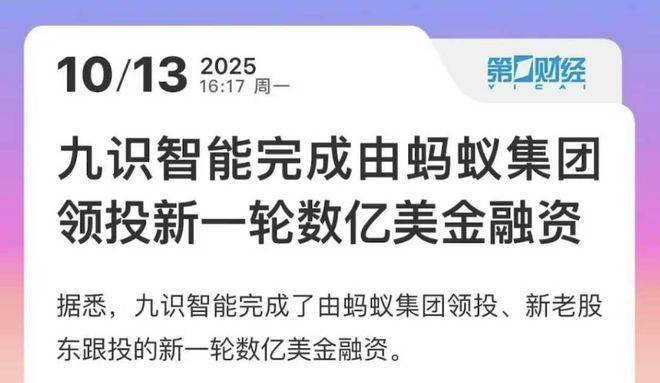

当月,九识智能也获得蚂蚁集团领投的数亿美元融资,根据公开报道,其L4级无人车已在全国300余座城市常态化运营,累计交付无人车超15000辆,运营里程突破7000万公里。

这些融资案例均说明,在完全开放道路的无人驾驶到来之前,能在特定场景中实现商业化闭环的L4企业,已成为资本眼中具有发展前景的投资选择。

2025年Robotaxi赛道仅有5家企业被曝融资,总金额或高达288亿元人民币,单笔融资均达数十亿量级,Robotaxi赛道成为自动驾驶领域名副其实的“吸金王”。

融资案例集中涌现:11月6日,文远知行、小马智行同日登陆港股,分别募资23.9亿港元(约合人民币21.47亿元)和77亿港元(约合人民币69.19亿元),Robotaxi领先企业正积极登陆资本市场,成功获得大规模融资。

在此之前,滴滴自动驾驶于10月完成20亿元D轮融资,哈啰也在6月宣布进军该赛道并完成超30亿元融资,引入蚂蚁集团、宁德时代等产业战略方。

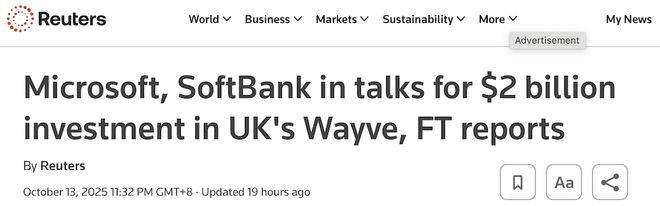

10月路透社报道称,英国自动驾驶技术公司Wayve正与微软等企业洽谈约20亿美元(约合人民币140亿元)的新一轮融资,潜在估值达80亿美元(约合人民币559亿元)。

禾赛科技通过港股上市募资41.6亿港元(约合人民币37.38亿元),约50%将用于研发,以保障激光雷达技术的持续研发和创新。

速腾聚创借助港股配售获得约10亿港元(约合人民币8.99亿元)融资,70%用于机器人灵巧手及相关传感器的开发。

以仁芯科技(A+轮)、灵动佳芯(Pre-A轮)、奕行智能(A轮)等为代表的初创芯片公司,则更多依赖德赛西威等智能驾驶行业供应链巨头、多方国资平台、投资机构的力量募资,并将资金用于技术落地、验证。

2025年1月份,赛目科技港股上市,募得资金约4.33亿港元(约合人民币3.89亿元),拿下全球智驾仿真第一股。

这也意味着,仿真测试这类自动驾驶 “隐性刚需” 环节的价值被资本重新认知。2026年或有更多细分领域的头部企业进入资本视野,自动驾驶产业链的融资版图将进一步补全。

美国知名自动驾驶公司Argo AI宣布关停,通用汽车旗下的Cruise、亚马逊旗下的Zoox等明星公司都曾遭遇运营困境,融资规模和估值大幅下滑,市场情绪一度陷入低迷。

然而,2025年形势发生了决定性逆转。这一拐点的出现,源于技术、市场与政策的多重共振。

特斯拉在2024年发布Robotaxi产品计划,并于2025年6月正式开启商业化运营,向市场释放了强烈的积极信号,极大地提振了资本市场对无人驾驶出租车赛道商业化的信心。

不仅如此,一批头部L4公司如文远知行、小马智行等企业扎堆上市,标志着行业从技术研发迈向规模化商业应用的新阶段,从而吸引了大规模资金涌入。

在此背景下,资本的投资逻辑也趋于务实,从追逐技术前沿叙事,转向看重技术的商业化落地前景。

具备清晰商业路径、可验证营收与盈利模式的企业,正成为资金争相投入的对象,各路资本扎堆Robotaxi及L4级其他细分场景,都反映出这一趋势。

与之形成鲜明对比的是,那些量产交付能力薄弱、商业化路径模糊、缺乏自我造血能力的企业,则在资本与市场的双重筛选中难以为继。

曾经备受瞩目的智驾公司如毫末智行、纵目科技,未能将技术故事转化为订单及营收,从而逐渐淡出主流视野。

地平线年会是智能驾驶真正的转折之年,是一个真正技术的基点、一个技术的拐点。而资本市场正在用真金白银,为这一判断添加注脚。

具备明确场景与落地能力的企业持续获得资本青睐,而资金的注入又进一步推动其商业化步伐,形成相互促进的正向循环,这也让自动驾驶不再只是愿景。

可以预见,2026年的竞争,将不再是技术的单纯比拼,而是落地速度与商业规模的真枪实战。